")

📢 ¡ATENTO! Porque quizá ni siquiera hayas oído hablar de este Modelo y, sin lugar a dudas, debes informarte sobre él si tienes bienes y derechos fuera de España.

A continuación, te contamos todos los detalles.

La “Declaración sobre bienes y derechos situados en el extranjero”, también conocida como “Modelo 720”, se trata de una declaración de carácter informativo que están obligados a presentar los contribuyentes que tengan activos, bienes y/o derechos en el extranjero.

¿Cuál es su razón de ser y para qué sirve?

Su razón de ser radica en la necesidad de control por parte de la Administración Tributaria española, en su claro objetivo de prevención y lucha contra el fraude instaurando así la obligación de informar, a través de este modelo, sobre los bienes y derechos situados en el extranjero.

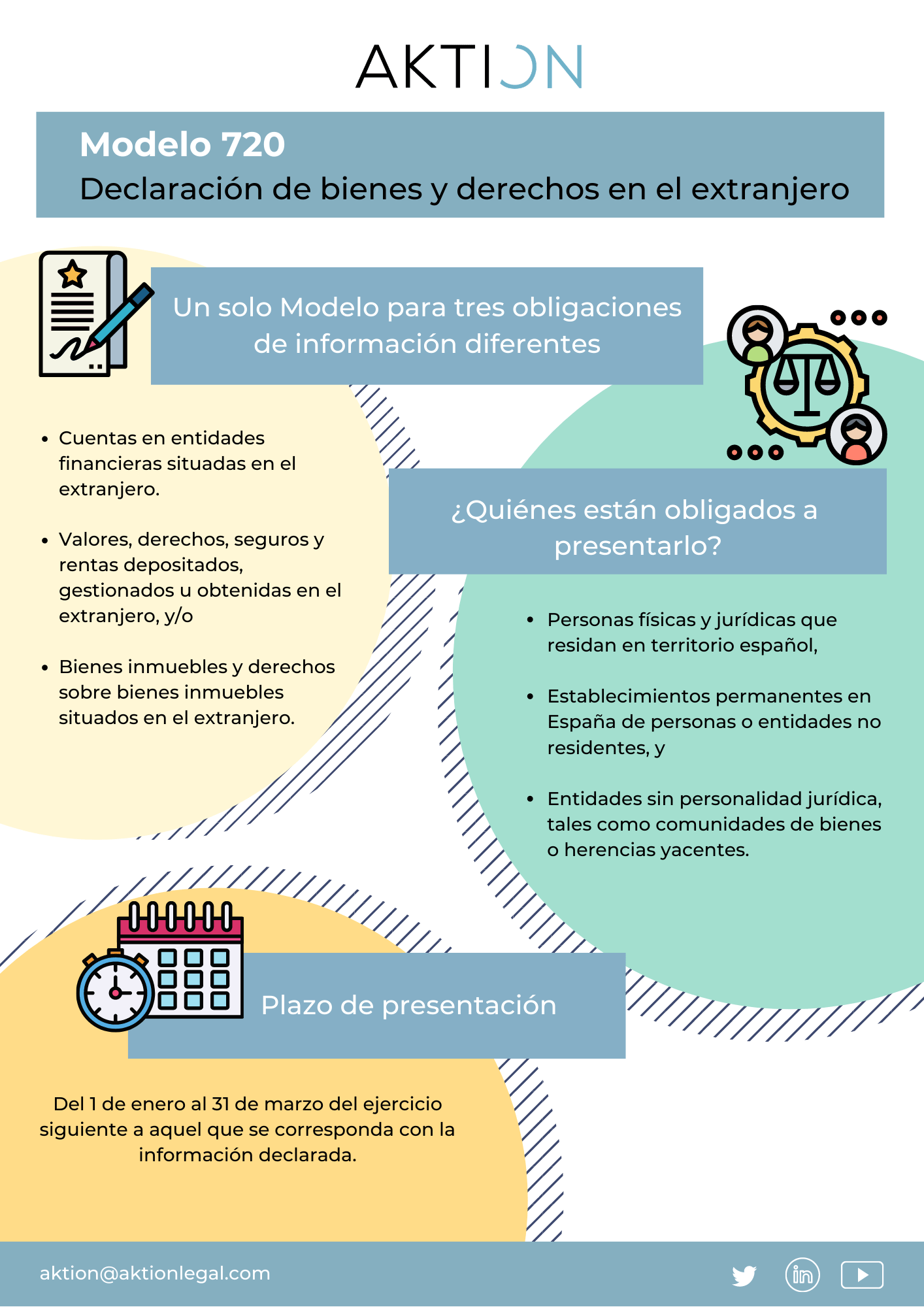

Un solo Modelo para tres obligaciones de información diferentes

En el Modelo 720 se declaran:

👉 Cuentas en entidades financieras situadas en el extranjero,

👉 Valores, derechos, seguros y rentas depositados, gestionados u obtenidas en el extranjero, y/o

👉 Bienes inmuebles y derechos sobre bienes inmuebles situados en el extranjero.

Algunos ejemplos podrían ser: tener acciones o participaciones en una sociedad no residente en España, una cuenta corriente y/o una vivienda fuera de España.

A pesar de que el mismo Modelo sirve para informar de tres obligaciones diferentes, la presentación entre ellas es totalmente independiente. De manera que, podemos encontrarnos ante la obligación de presentar Modelo 720 por una de ellas, dos, tres o ninguna.

¿Quiénes están obligados a presentarlo?

Por regla general,

- Personas físicas y jurídicas que residan en territorio español,

- Establecimientos permanentes en España de personas o entidades no residentes, y

- Entidades sin personalidad jurídica, tales como comunidades de bienes o herencias yacentes

Que tengan cuentas, acciones, valores, seguros o inmuebles por un valor superior a 50.000€ y sean titulares, representantes, autorizados, beneficiarios, con poderes de disposición o titularidad real sobre los mismos.

De manera excepcional, las personas jurídicas están exentas de presentar el Modelo 720 siempre que los activos de los que sean titulares estén claramente reflejados en su contabilidad, debidamente identificados e individualizados.

Plazo y lugar de presentación

👉 Plazo de presentación…

🔹 Del 1 de enero al 31 de marzo del ejercicio siguiente a aquel que se corresponda con la información declarada.

👉 Lugar de presentación…

🔹 Obligatoriamente, por vía telemática

Una vez presentado, en los próximos años solo se tendrá que presentar de nuevo si se produce un incremento superior a 20.000€ respecto de la última declaración presentada.

¿Qué sucede si no lo presento o lo presento fuera de plazo?

La imposición sanciones consistentes en multas pecuniarias fijas de exorbitantes cuantías, así como su consiguiente regularización en el Impuesto sobre la Renta que corresponda.

👉 Si no lo presento…

🔹 Multa de 5.000€ por cada dato o conjunto de datos referidos al activo, bien o derecho situado en el extranjero que hubiera debido incluirse en la declaración o hubieran sido aportados de forma incompleta, inexacta o falsa, con un mínimo de 10.000€.

👉 Si lo presento fuera de plazo sin requerimiento previo de la Administración Tributaria, o por medios distintos a la vía telemática…

🔹 Sanción de 100€ por cada dato o conjunto de datos referidos a un mismo activo, bien o derecho, con un mínimo de 1.500€.

A modo ilustrativo, la no presentación de un Modelo 720 en el que se esté obligado a informar de tres obligaciones diferentes puede suponer una sanción mínima de 30.000€ (10.000€ como mínimo por cada obligación de información no declarada).

Un polémico final le espera

Su carácter imprescriptible y su régimen sancionador, que como hemos visto destaca por su desproporcionalidad, son algunas de las razones por las que la Comisión Europea denunció al Gobierno de España en el Tribunal de Justicia de la Unión Europea.

Desde entonces, el “ritmo sancionador” ha decelerado, pero las multas de cuantías astronómicas siguen produciéndose. Sin embargo, por fortuna para todos los contribuyentes afectados, parece ser cuestión de tiempo que los argumentos emitidos por la Comisión invocando la restricción de las libertades fundamentales y su contrariedad con el Derecho comunitario le ganen la batalla al Modelo 720.

📌 ¡ADVERTENCIA!: El Modelo D-6 NO sustituye al Modelo 720

No podíamos concluir nuestro post sin tratar una cuestión tan esencial como esta.

Como explicamos en “Modelo D-6, ¿tengo que declarar mis inversiones en el extranjero?”, el contribuyente que presentó el Modelo D-6, no estará exento de presentar el Modelo 720 si estuviese obligado a ello.

Finalmente, si necesitas respuestas a cuestiones que te hayan podido surgir tras leer nuestro post no dudes en ponerte en contacto con nosotros,

¡estaremos encantados de ayudarte!