El próximo 1 de julio finaliza el plazo para la presentación de la declaración de la Renta correspondiente al ejercicio 2018 y existen ciertos incentivos fiscales que pueden ser aplicados por los inversores.

DEDUCCIÓN POR INVERSIÓN EN EMPRESAS

Deducción estatal

Aquellas personas que hayan invertido en empresas de nueva o reciente creación durante el ejercicio 2018 podrían aplicarse una deducción en su declaración de la Renta de un 30% del importe invertido sobre una base máxima de 60.000 euros (es decir, una deducción máxima de 18.000 euros), sin perjuicio de la aplicación, en su caso, de la correspondiente deducción autonómica.

Para ello, deberán cumplirse una serie de requisitos tanto por parte del inversor como respecto de la sociedad en la que hayan canalizado su inversión, tal y como detallamos en nuestro post Beneficios fiscales para la inversión en Startups.

En relación con esta deducción, la Dirección General de Tributos ha establecido dos cuestiones relevantes en recientes Consultas Vinculantes:

- No es posible la aplicación de la deducción en aumentos de capital mediante la compensación de créditos que los socios tengan contra la sociedad, puesto que en tales supuestos los socios no han satisfecho cantidad alguna en la suscripción de las acciones o participaciones sociales.

- La base de la deducción estará formada por el valor de adquisición de las acciones o participaciones suscritas, el cual incluirá no sólo las cantidades satisfechas correspondientes a la participación en el capital social, sino también las satisfechas en concepto de prima de emisión de acciones o participaciones.

Deducción autonómica

En el supuesto de resultar aplicables también incentivos fiscales autonómicos, su aplicación sería complementaria a la deducción estatal, pero en ningún caso podrían duplicarse, es decir, sobre el exceso de la base máxima estatal de 60.000 euros, podría aplicarse la correspondiente deducción autonómica.

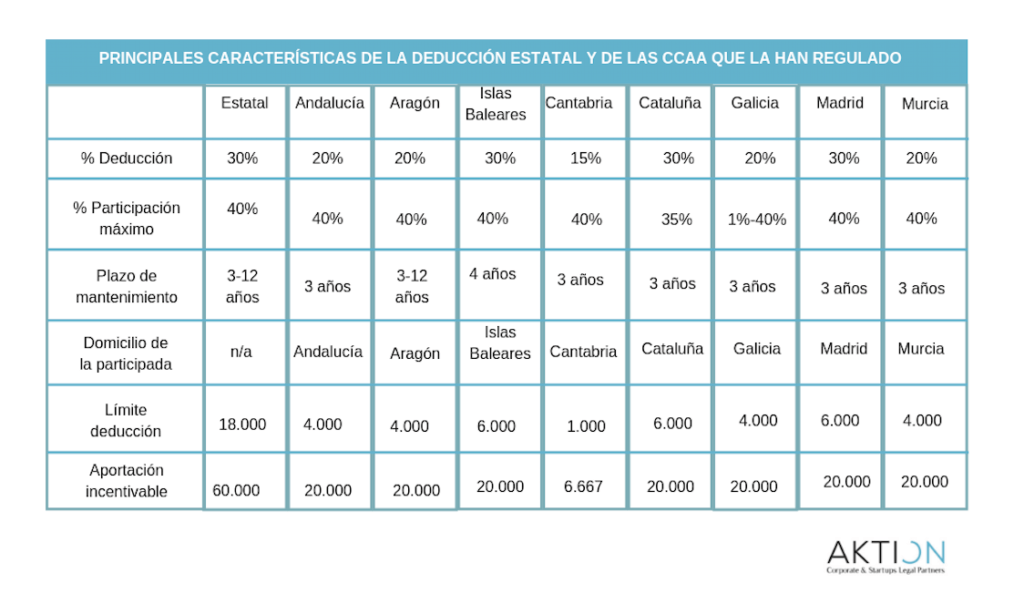

A estos efectos, se muestran las principales características de la deducción estatal y de las Comunidades Autónomas que la han regulado:

¿Dispones del certificado para aplicarte la deducción?

Especialmente relevante resulta contar con el certificado que acredite que la entidad en la cual se haya invertido cumple los requisitos para tener derecho a la deducción.

A tales efectos, las entidades en las que haya canalizado la inversión deberán presentar una declaración informativa (modelo 165) sobre las certificaciones expedidas en la que, además de sus datos de identificación, fecha de constitución e importe de los fondos propios, harán constar la siguiente información referida a los adquirentes de las acciones o participaciones:

a) Nombre y apellidos; b) Número de identificación fiscal; c) Importe de la adquisición; d) Fecha de adquisición; e) Porcentaje de participación.

La presentación de esta declaración informativa deben realizarla las empresas en el mes de enero de cada año en relación con la suscripción de acciones o participaciones en el año inmediato anterior por parte de los beneficiarios de estos incentivos fiscales.

Pérdida del derecho a la deducción

Se produce cuando:

- las acciones o participaciones adquiridas no permanezcan en el patrimonio del inversor por un plazo superior a tres años e inferior a doce;

- durante los años de tenencia de las acciones o participaciones la sociedad se transforme en un tipo jurídico diferente o sus valores se admitan a negociación en un mercado organizado;

- la empresa invertida no ejerza una actividad económica con medios personales y materiales propios o tenga como actividad la gestión de un patrimonio mobiliario o inmobiliario;

- durante algún día de los años de tenencia de la acción o participación se supere el porcentaje señalado del 40% del capital social de la entidad o de sus derechos de voto.

Cuando se pierda el derecho a la deducción practicada, el inversor estará obligado a la regularización de la situación, para lo cual deberá sumar a la cuota líquida estatal o autonómica devengada en el ejercicio en que se hayan incumplido los requisitos las cantidades indebidamente deducidas más los intereses de demora.

EXENCIÓN DE LA GANANCIA EN LA TRANSMISIÓN DE PARTICIPACIONES

Por último, otro de los incentivos fiscales aplicables: si los inversores han transmitido participaciones o acciones respecto de la cuales se aplicaron la citada deducción, podrán beneficiarse de una exención en la ganancia patrimonial obtenida, en la medida en que reinviertan el importe obtenido en otras sociedades que cumplan los mismos requisitos para la aplicación de la deducción.

Se admite la reinversión total o parcial del importe obtenido por la transmisión, en un período no superior a un año desde la fecha de transmisión de las acciones o participaciones.

Cuando, la reinversión no se realice en el mismo año de la enajenación, el inversor vendrá obligado a hacer constar en la declaración del impuesto del ejercicio en el que se obtenga la ganancia de patrimonio su intención de reinvertir en las condiciones y plazos señalados.

La exención no es aplicable:

a) Cuando el contribuyente hubiera adquirido valores homogéneos en el año anterior o posterior a la transmisión de las acciones o participaciones.

b) Cuando se proceda a la transmisión de las acciones o participaciones a ciertas personas o entidades: a su cónyuge (o cualquier persona unida al contribuyente por parentesco, hasta el segundo grado incluido), o a una entidad respecto de la que se ostente control (en el sentido del artículo 42 del Código de Comercio) con el propio inversor o con cualquiera de las personas anteriormente citadas, distinta de la propia entidad cuyas participaciones se transmiten.

Responsable Área Fiscal