Hasta la fecha, la falta de depósito de las cuentas anuales en el Registro Mercantil apenas ha supuesto sanciones económicas para las sociedades incumplidoras, salvo contadas excepciones, sin embargo, desde el ejecutivo español se ha propuesto luchar ante este tipo de infracciones.

Para ello, el pasado 30 de enero se publicó en el BOE el Real Decreto 2/2021, de 12 de enero, por el que se aprueba el Reglamento de desarrollo de la Ley 22/2015, de 20 de julio, de Auditoría de Cuentas, con el que el Gobierno, encabezado por la Vicepresidencia Tercera y Ministra de Asuntos Económicos, Nadia Calviño, pretende, entre otras medidas, arremeter contra las empresas que eluden su obligación de depositar las cuentas anuales en el Registro Mercantil.

Se estima que existen más de un millón y medio de sociedades que incumplen lo dispuesto en el artículo 279 de la Ley de Sociedades de Capital (LSC), sin embargo, el Instituto de Contabilidad y Auditoría de Cuentas (ICAC) apenas incoa 150 expedientes al año.

Ante esta situación, se pretende aumentar el número de expediente incoados por el ICAC, y con ello, aumentar la recaudación del Estado. El aumento de las sanciones será visible desde el propio 2021, puesto que según previsiones del Ministerio de Asuntos Económicos el importe de las sanciones será superior a los 1,1 millones de euros, frente a los 685.000 euros ingresados en 2019.

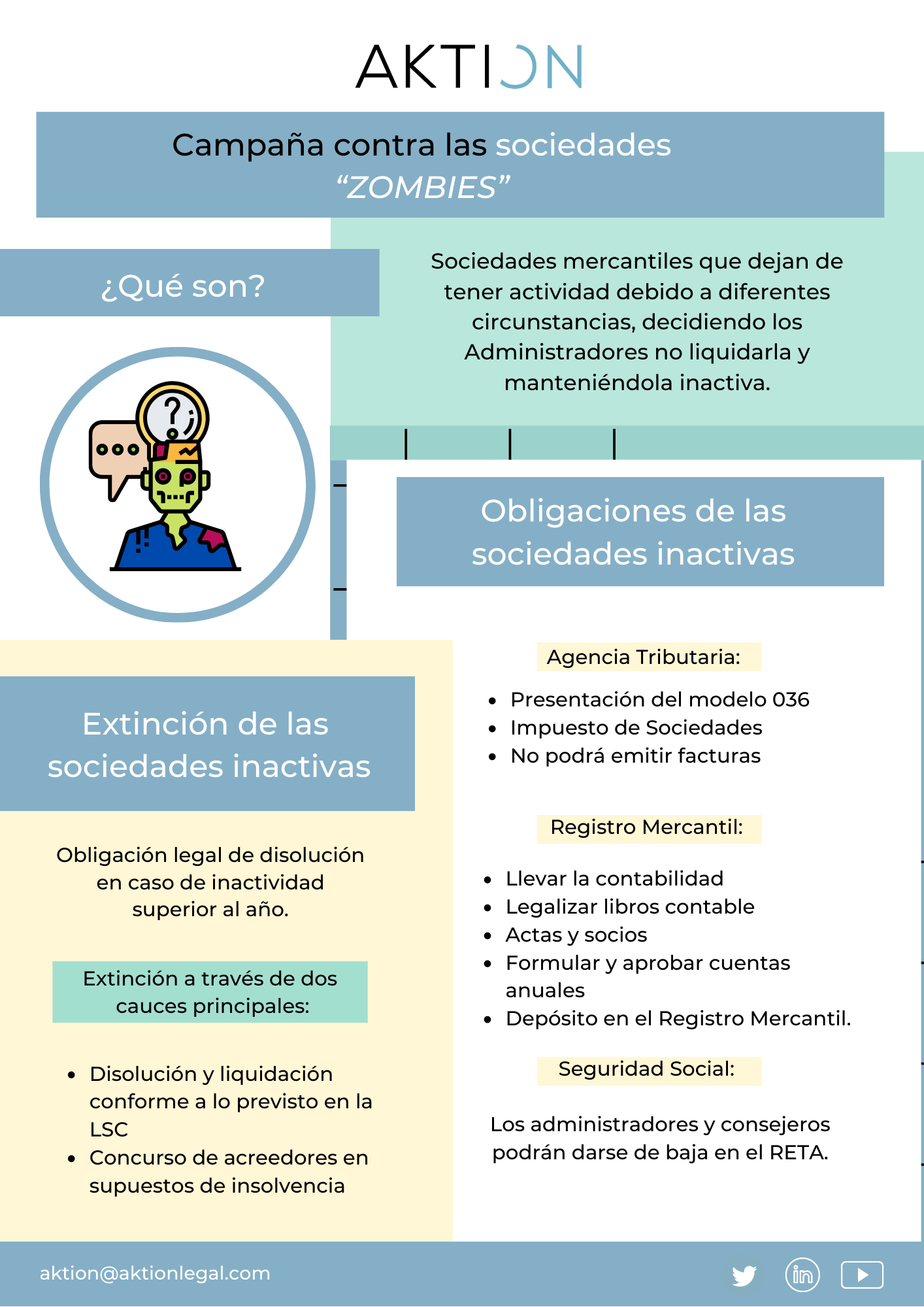

Asimismo, se pretende acabar con las sociedades inactivas (también conocidas como sociedades zombies), que son aquellas sociedades mercantiles que dejan de tener actividad debido a diferentes circunstancias, decidiendo los Administradores no liquidarla y manteniéndola inactiva, y de las cuales se estima que existen 1.830.689 en España.

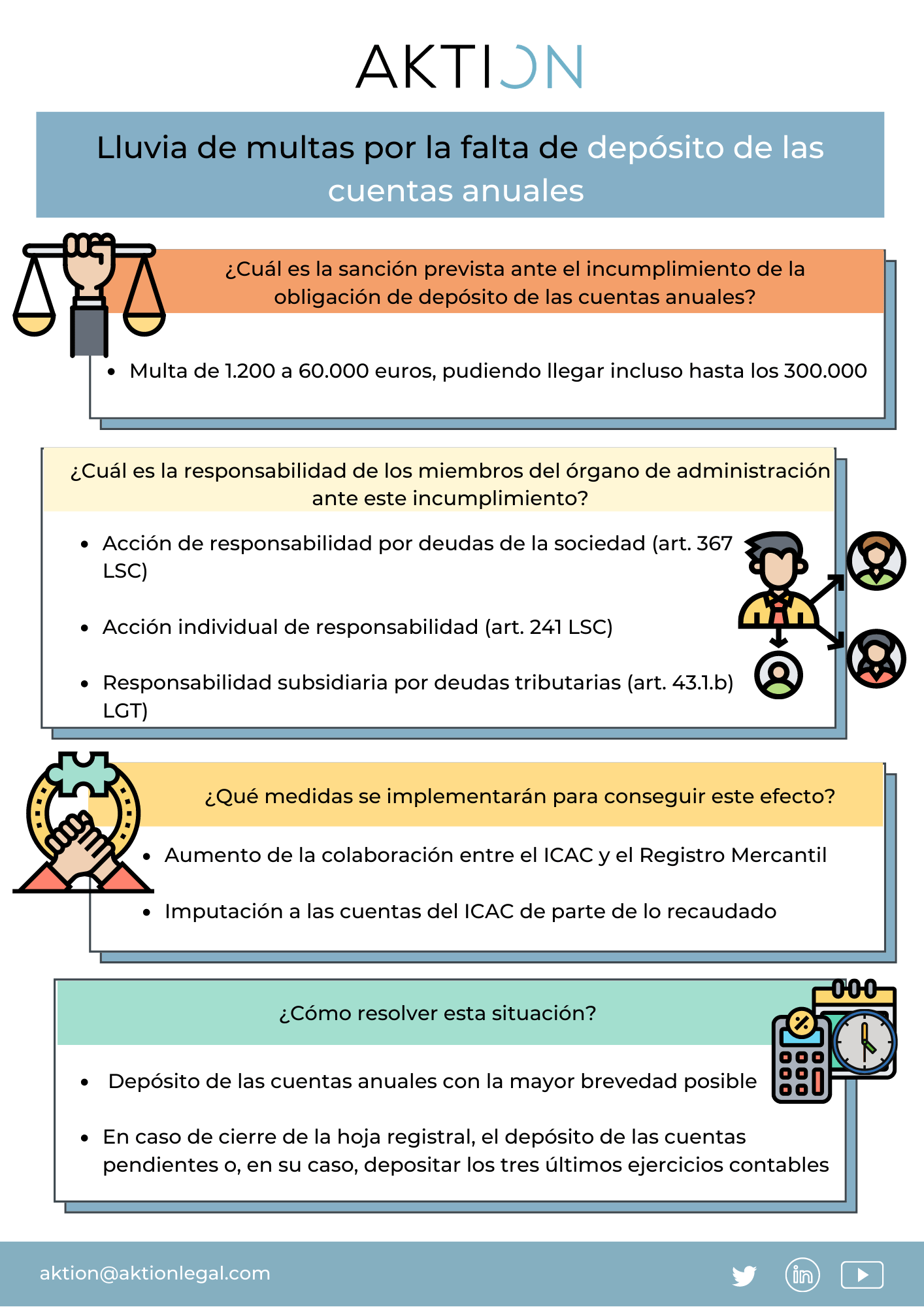

¿Qué medidas se implementarán para conseguir este efecto?

El Reglamento de desarrollo de la Ley 22/2015 contempla una serie de medidas destinadas a potenciar la actividad sancionadora del ICAC, entre las que se encuentran:

Aumento de la colaboración entre el ICAC y el Registro Mercantil: el Registro Mercantil es el órgano que más información ostenta acerca del incumplimiento de la obligación de depósito de las cuentas anuales prevista en la LSC. Por ello, se pretende involucrar a los Registradores Mercantiles en la función de supervisión e incoación de expedientes sancionadores. Para premiar este trabajo, se abre la posibilidad de cobrar un arancel.

Imputación a las cuentas del ICAC de parte de lo recaudado: los importes obtenidos por las sanciones impuestas por el ICAC no provocan una mejora en sus cuentas, sino que, por el contrario, dichos importe se ingresan en su totalidad en las cuenta del Tesoro Público. Al igual que ocurre con los Registradores, se pretende dotar al ICAC de un incentivo económico que les incite a ejercitar su actividad sancionadora de una manera más intensa. Para ello, una parte de los importes recaudados con la imposición de multas se imputarán directamente a las cuentas del ICAC.

¿Cuál es la sanción prevista ante el incumplimiento de la obligación de depósito de las cuentas anuales?

El artículo 283 LSC, que establece el régimen sancionador para este tipo de infracciones, dispone que el incumplimiento de la obligación de depositar las cuentas anuales dará lugar a la imposición de una multa a la sociedad por importe de 1.200 a 60.000 euros, pudiendo hasta los 300.000 euros por cada año de retraso para aquellas sociedades o grupos de sociedades tenga un volumen de facturación anual superior a 6.000.000 euros.

Como se puede observar, la horquilla de los importes de las sanciones fijada por la LSC es extremadamente amplia, lo que dificulta la tarea sancionadora del ICAC, así como el conocimiento de las consecuencias que acarrea el incumplimiento para los obligados.

Con el fin de resolver esta incertidumbre, la Disposición Adicional Undécima del Reglamento de desarrollo de la Ley de Auditoria de Cuentas establece los criterios para determinar el importe de la sanción, que serán los siguientes:

🔹 La sanción será del 0,5 por mil del importe total de las partidas de activo, más el 0,5 por mil de la cifra de ventas de la entidad incluida en la última declaración presentada ante la Administración Tributaria, cuyo original deberá aportarse en la tramitación del procedimiento.

🔹 En caso de no aportar la declaración tributaria citada en la letra anterior, la sanción se establecerá en el 2 por ciento del capital social según los datos obrantes en el Registro Mercantil.

🔹 En caso de que se aporte la declaración tributaria, y el resultado de aplicar los mencionados porcentajes a la suma de las partidas del activo y ventas fuera mayor que el 2 por ciento del capital social, se cuantificará la sanción en este último reducido en un 10 por ciento.

¿Cuál es la responsabilidad de los miembros del órgano de administración ante este incumplimiento?

La obligación de depositar las cuentas anuales en el Registro Mercantil recae sobre los administradores de la sociedad (artículo 279 LSC). Ante el incumplimiento de esta obligación los administradores de la sociedad se pueden enfrentar a una procedimiento judicial en el que se ejerciten, principalmente, las siguientes acciones:

Acción de responsabilidad por deudas de la sociedad (art. 367 LSC):

Ante este tipo de procedimientos, la doctrina entiende que si no se han depositado las cuentas anuales se presume que la sociedad se encuentra incursa en causa de disolución por pérdidas, trasladando a los administradores, conforme al principio de facilidad probatoria, la carga de probar que, pese a no haberse depositado las cuentas, la sociedad no se encontraba en situación de pérdidas.

Acción individual de responsabilidad (art. 241 LSC):

Estamos ante una acción en la que se reclama una responsabilidad derivada de una conducta negligente o culposa, en el que el nexo causal entre el daño ocasionado a la demandante y la conducta negligente debe ser claro. En este sentido se ha pronunciado el Tribunal Supremo, en Sentencia 286/2005, de 26 de abril, al disponer que “el incumplimiento de una obligación social, como lo es la de depositar las cuentas, no podría ser, por sí mismo, un dato determinante de la responsabilidad del administrador […]”.

Responsabilidad subsidiaria por deudas tributarias

El artículo 43.1.b) de la Ley General Tributaria (LGT) dispone que los administradores, tanto de hecho como de derecho, serán responsables subsidiarios de las sociedades que hayan cesado su actividad, siempre que no hubieran hecho lo necesario para su pago o hubieren adoptado acuerdos o tomado medidas causantes del impago

Asimismo cabe recordar que, en el caso de sociedades inactivas, el artículo 43.1.b) de la Ley General Tributaria (LGT) dispone que los administradores, tanto de hecho como de derecho, serán responsables subsidiarios de las sociedades que hayan cesado su actividad, siempre que no hubieran hecho lo necesario para su pago o hubieren adoptado acuerdos o tomado medidas causantes del impago.

¿Cómo se puede resolver esta situación?

En primer lugar, la opción más recomendable sería realizar el depósito de las cuentas anuales con la mayor brevedad posible, si bien, es posible que la falta de depósito de las cuentas anuales haya dado lugar al cierre de la hoja registral. En este sentido, el artículo 282 LSC dispone que el incumplimiento por el órgano de administración de la obligación de depositar las cuentas anuales dentro del plazo establecido dará lugar a que no se inscriba en el Registro Mercantil documento alguno referido a la sociedad mientras el incumplimiento persista, salvo determinas excepciones, contempladas en el apartado segundo de este mismo artículo.

Asimismo, el Reglamento del Registro Mercantil (RRM), en su artículo 378, dispone que si transcurrido un año desde el cierre del ejercicio contable no se depositan las Cuentas Anuales, el RM cerrará la hoja registral

Para poder reabrir la hoja registral, será necesario que se practique el depósito de las cuentas pendientes o, en su caso, depositar los tres últimos ejercicios contables.

Situación de las sociedades inactivas

Con la publicación del Reglamento se pone el punto de mira especialmente sobre las sociedades zombies, pues se persigue forzar a estas sociedades a regularizar su situación, o bien, su extinción.

No se debe olvidar que, a pesar de que las sociedad se haya dejado inactiva o en “stand by”, estas siguen estando sujetas a una serie de obligaciones:

Agencia Tributaria:

Presentación del modelo 036, marcando la casilla 140 (“dejar de ejercer todas las actividades empresariales y/o profesionales (personas jurídicas y entidades, sin liquidación. Entidades inactivas)”), para comunicar el comienzo del periodo de inactividad. Esto implicará que la empresa no podrá emitir facturas, ni tampoco deducirse aquellas cantidades satisfechas en concepto de gasto. Tampoco es deducible el IVA, por lo que desaparece la obligación de presentar declaraciones trimestrales. Asimismo, deberá seguir presentando el Impuesto de Sociedades, a través del Modelo 200, y realizando las pertinentes retenciones.

Registro Mercantil:

Las sociedades siguen manteniendo las mismas obligaciones que tenían como sociedades activas, esto es: llevar la contabilidad; legalizar libros contable, actas y socios; formar y aprobar cuentas anuales y su depósito en el Registro Mercantil.

Seguridad Social:

Los administradores y consejeros podrán darse de baja en el RETA (Régimen de Trabajadores Autónomos).

En este punto, la inactividad de la sociedad no puede prologarse indefinidamente, puesto que incurren en causa de disolución aquellas sociedades que paralicen su actividad durante un periodo superior al año (art. 363 LSC).

Asimismo, debe recordarse que el artículo 367 LSC dispone que los administradores “responderán solidariamente de las obligaciones sociales posteriores al acaecimiento de la causa legal de disolución […]” cuando incumplan las obligaciones que la ley les impone en los artículos 365 y 366.

Extinción de las sociedades inactivas

La forma más idónea de extinguir una sociedad inactivas es siguiendo el cauce establecido en los artículo 362 y ss. LSC.

En este sentido, el órgano de administración deberá convocar, en el plazo de dos meses, junta general para que adopte el acuerdo de disolución. Si esta Junta no fuera convocada, no se celebrara, o no adoptara el acuerdo de disolución, cualquier interesado podrá instar la disolución de la sociedad ante el juez de lo mercantil del domicilio social.

La disolución de la sociedad abre el período de liquidación, que consiste, básicamente, en saldar y finiquitar todas las relaciones jurídicas, observando lo dispuesto en los artículos 371 y ss. LSC.

Si bien, la sociedad se puede encontrar en una situación en la que no pueda hacer frente a sus deudas, en cuyo caso los administradores (o en su caso, los liquidadores) deberán solicitar la declaración de concurso de acreedores, dentro de los dos meses siguientes a la fecha en que hubiera conocido o debido conocer el estado de insolvencia actual (artículo 5 TRLC).

Como se puede apreciar, estamos ante una situación compleja, que requiere el asesoramiento de profesionales para llevar a cabo todo este procedimiento de la manera más satisfactoria posible.

Francisco Navalón

Área Mercantil