“La pandemia de COVID-19 está suponiendo una emergencia sanitaria a nivel global”. Así comienza el Real Decreto-ley 8/2020, de 17 de marzo, de medidas urgentes extraordinarias para hacer frente al impacto económico y social del COVID-19 (el “Real Decreto-ley”).

La insólita situación que estamos viviendo afecta notoriamente a nuestra economía y a nuestra sociedad conduciéndonos “sin frenos” a una situación crítica a la que el Gobierno español trata de hacer frente con algunas medidas urgentes y extraordinarias tendentes a ralentizar su impacto y paliar los efectos de esta crisis sanitaria en el tejido empresarial y emprendedor.

Las medidas adoptadas por medio del Real Decreto-ley inciden en multitud de materias. Por ello, dada la amplitud y extensión de las medidas aprobadas, en este post nos centraremos en las medidas más relevantes en materia fiscal, mercantil y concursal y nos remitimos para el análisis de las medidas en materia laboral al siguiente post publicado también en nuestro blog.

Medidas en materia fiscal

En primer lugar, con el fin de sostener la actividad económica y garantizar la liquidez, el Real Decreto introduce medidas tributarias que, sin duda, afectarán al curso de la actividad económica y empresarial.

Suspensión de plazos tributarios: ¿Cuáles se ven alterados por el Coronavirus?

Cuando la tramitación de los procedimientos se hubiera iniciado con anterioridad al 18 de marzo de 2020, los siguientes plazos tributarios se verán alterados:

📌 Plazos de pago de deudas tributarias, tanto los períodos de carácter voluntario como los de carácter ejecutivo

📌 Plazos de vencimientos y fracciones de los acuerdos de aplazamiento y fraccionamiento ya concedidos,

📌 Plazos relacionados con subastas y adjudicación de bienes (artículos 104.2 y 104 bis del Reglamento General de Recaudación)

📌 Plazos para atender a requerimientos, diligencias de embargo y solicitudes de información con trascendencia tributaria

📌 Plazos para formular alegaciones ante actos de apertura de dicho trámite o de audiencia, dictados en los siguientes procedimientos: de aplicación de los tributos, sancionadores o de declaración de nulidad, devolución de ingresos indebidos, rectificación de errores materiales y de revocación

📌 Plazos de ejecución de garantías sobre inmuebles en el ámbito de procedimientos administrativos de apremio, y

📌 Plazos para atender requerimientos y solicitudes de información de la Dirección General de Catastro.

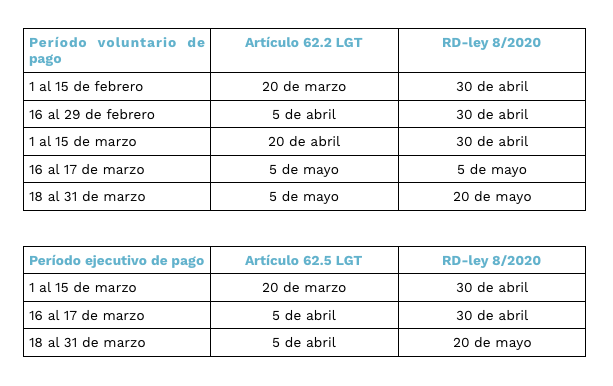

Cuando tales plazos no hayan concluido en fecha 18 de marzo de 2020, se ampliarán hasta el 30 de abril de 2020 mientras que aquellos plazos que sean comunicados a partir del 18 de marzo de 2020, se extenderán hasta el 20 de mayo de 2020 (salvo que el otorgado por la norma general aplicable en circunstancias ordinarias sea mayor, en cuyo caso, esta última resultará de aplicación).

Por ejemplo, los plazos de pago de deudas liquidadas por la Administración y de deudas tributarias en apremio, quedaría de la siguiente forma:

Otras consideraciones respecto a los plazos

🔹 El período establecido entre ambas fechas no computará a efectos de la duración máxima de los procedimientos de aplicación de los tributos, sancionadores y de revisión tramitados por la AEAT aunque, durante tal período, la Administración podrá impulsar, ordenar y realizar los trámites que sean imprescindibles. Del mismo modo, el citado período no computará a los efectos de prescripción y caducidad.

🔹 A los solos efectos del cómputo de los referidos plazos de prescripción y de los relativos a los recursos de reposición y procedimientos económico-administrativos, las resoluciones que les pongan fin se entenderán notificadas cuando se acredite un solo intento de notificación entre el 18 de marzo y el 30 de abril de 2020.

🔹 El plazo para interponer recursos o reclamaciones económico-administrativas frente a actos tributarios, así como para recurrir en vía administrativa las resoluciones dictadas en los procedimientos económico-administrativos, no se iniciará hasta concluido el período citado anteriormente, o hasta que se haya producido la notificación, en caso de que esta notificación fuera posterior a ese momento.

🔹 A pesar de ello, como obligado tributario tienes la posibilidad de acogerte a estas ampliaciones de plazos pero, si atiendes al requerimiento o solicitud de información con trascendencia tributaria o presentas alegaciones, el trámite se considerará evacuado.

🔹 No obstante, tendrás que estar muy pendiente si tu actividad empresarial o profesional se encuentra amparada en la normativa aduanera, pues deberás atender a las especialidades que la misma enuncia para formular alegaciones y atender requerimientos.

¿Le afecta a la presentación de impuestos la suspensión de los plazos administrativos prevista en el Real Decreto que declaró el estado de alarma?

El Real Decreto-ley también ha modificado el Real Decreto 463/2020, de 14 de marzo, por el que se declaró el estado de alarma estableciendo que la suspensión de los términos y la interrupción de los plazos administrativos establecida en el anterior Real Decreto, NO resultará aplicable a los plazos tributarios, sujetos a normativa especial, ni afectará a los plazos para la presentación de declaraciones y autoliquidaciones tributarias.

Nueva exención en AJD

Finalmente, como consecuencia de la excepcionalidad vivida durante estos días, los contratos están siendo objeto de numerosas modificaciones para poder adaptarse y mitigar los efectos económicos acaecidos.

Por ello, se declara la exención de la cuota gradual de documentos notariales en aquellas escrituras que formalicen las novaciones contractuales de préstamos y créditos hipotecarios que se produzcan al amparo del Real Decreto-ley 8/2020.

Medidas en materia mercantil y concursal

Analizadas las medidas tributarias más relevantes previstas en el Real Decreto-ley, en las próximas líneas detallaremos las disposiciones previstas en materia mercantil que, sin duda, van afectar al día a día de la actividad societaria de las sociedades mercantiles.

El Real Decreto-ley establece una serie de medidas de gran relevancia practica tendentes a asegurar la continuidad de la actividad de las sociedades.

Formulación y aprobación de las cuentas anuales

La LSC establece que el órgano de administración deberá formular las cuentas anuales en el plazo de tres meses desde el cierre del ejercicio social. Como novedad, el Real Decreto-ley suspende este plazo y establece que se reanudará por otros tres meses una vez finalice el estado de alarma.

Además, en el caso de que las cuentas ya hubieran sido formuladas por el órgano de administración a la fecha de entrada en vigor del estado de alarma, el plazo para llevar a cabo la auditoría (en caso de que fuera obligatoria) “se entenderá prorrogado por dos meses a contar desde que finalice el estado de alarma.”

Por otro lado y en lo que respecta a la aprobación de las cuentas, la junta general deberá reunirse en los tres meses siguientes a la fecha en la que finaliza el plazo para formular cuentas.

Posibilidad de celebración por videoconferencia de reuniones de la juntas o consejos aun cuando no esté previsto en los estatutos

Por regla general las reuniones de la junta general y del consejo de administración solo se podrán celebrar por videoconferencia si así se prevé estatutariamente y se cumplen una serie de requisitos. No obstante, el Real Decreto-ley aparca este principio general para disponer que cabrá la celebración de dichas reuniones por videoconferencia a pesar de que no se recoja estatutariamente siempre y cuando “se asegure la autenticidad y la conexión bilateral o plurilateral en tiempo real con imagen y sonido de los asistentes en remoto” entendiéndose celebrada ésta en el domicilio de la sociedad.

Asimismo, por lo que respecta a la adopción de acuerdos y, las sociedades podrán adoptar acuerdos mediante la votación por escrito y sin sesión durante el periodo de alarma aunque no estuviera previsto estatutariamente, siempre y cuando así lo decida el presidente o cuando lo solicitaren al menos dos miembros del órgano de administración.

Novedades en materia concursal

El artículo 43 del Real Decreto también prevé una serie de disposiciones a tener en cuenta en el ámbito concursal.

👉 Por un lado, mientras esté vigente el estado de alarma, el deudor que se encuentre en estado de insolvencia no tendrá el deber de solicitar la declaración de concurso.

👉 Asimismo, hasta que transcurran dos meses a contar desde la finalización del estado de alarma, los jueces no admitirán a trámite las solicitudes de concurso necesario que se hubieran presentado durante ese estado o que se presenten durante esos dos meses.

👉 Del mismo modo, si se hubiera presentado solicitud de concurso voluntario, se admitirá éste a trámite, con preferencia, aunque fuera de fecha posterior.

👉 Además, tampoco tendrá el deber de solicitar la declaración de concurso, mientras esté vigente el estado de alarma, el deudor que hubiera comunicado al juzgado competente para la declaración de concurso la iniciación de negociación con los acreedores para alcanzar un acuerdo de refinanciación, o un acuerdo extrajudicial de pagos, o para obtener adhesiones a una propuesta anticipada de convenio, aunque hubiera vencido el plazo a que se refiere

Otras medidas relevantes a tener en cuenta para el funcionamiento de las sociedades durante el estado de alarma

Asimismo, a fin de facilitar el día a día de las sociedades, se prevén también una serie de disposiciones que vale la pena mencionar:

🔹 Se podrá modificar el lugar y la hora de celebración o revocar la convocatoria de las juntas generales que estuvieran ya convocadas previamente a la publicación del estado de alarma y cuya celebración iba a tener lugar durante la vigencia del mismo. Dicha modificación deberá anunciarse en la página web de la Sociedad o si no la tuviera, se deberá publicar en el BOE con 48 horas de antelación. En el caso de que se proceda a la revocación de la convocatoria, el órgano de administración deberá convocarla de nuevo en el plazo de un mes finalizado el estado de alarma.

🔹 Los socios no podrán ejercitar el derecho de separación hasta que finalice el estado de alarma, concurran o no causas legales o estatutarias para su ejercicio.

🔹 Si el plazo estatutario de duración de la sociedad terminara durante la vigencia del estado de alarma, no se producirá la disolución de pleno derecho hasta que transcurran dos meses a contar desde que finalice el estado de alarma.

🔹 Si antes de la declaración del estado de alarma o durante la vigencia de éste, concurriera causa legal o estatutaria para la disolución de la sociedad, el plazo para la convocatoria donde se acordara el acuerdo de disolución o los acuerdos que tengan por objeto enervar la causa, quedan suspendidos hasta que finalice el estado de alarma.

🔹 Si la causa legal o estatutaria de disolución hubiera acaecido durante la vigencia del estado de alarma, los administradores no responderán de las deudas sociales contraídas en ese periodo.

🔹 Se suspende el plazo de caducidad de los asientos registrales, los cuales se reanudarán a la finalización del estado de alarma.

Medidas relacionadas con las Inversiones Extranjeras en España

Otra de las medidas estrella previstas por el Real Decreto-ley es la suspensión del régimen de liberalización de las inversiones extranjeras directas en España.

¿Qué entendemos por inversiones extranjeras directas en España?

Son aquellas inversiones realizadas por residentes de países fuera de la Unión y de la Asociación Europea del Libre Comercio, cuyo inversor tiene por objeto ejercer un control a largo plazo sobre la empresa adquirida o participada, entendiéndose que este control o gestión se cumple cuando el inversor pasa a ostentar una participación igual o superior al 10% del capital social de la sociedad española.

¿Que implica la suspensión del régimen de liberalización de las inversiones extranjeras en España?

El Real Decreto-ley ha suspendido el régimen de liberalización de las inversiones extranjeras en España siempre y cuando:

🔹 Se trate de inversiones realizadas en determinados sectores que afectan al orden público, a la seguridad pública y a la salud pública

🔹 El inversor extranjero esté controlado directa o indirectamente por autoridades como el gobierno, organismos públicos o las fuerzas armadas de un tercer país; ha realizado o participado en actividades que afecten a la seguridad, al orden público y a la salud pública en otro Estado Miembro; si se ha abierto contra él un procedimiento, ya sea administrativo o judicial en el Estado de Origen o en otro Estado Miembro por ejercer actividades delictivas o ilegales.

Con ello, la realización de estas inversiones queda supeditada a la obtención de una autorización prevista en Ley 19/2003.

Finalmente, cabe recalcar que el Real Decreto-ley establece una serie de medidas de apoyo económicas y financieras:

Otras medidas de carácter individual

🔹 Se establece la garantía de suministro de energía eléctrica, gas natural y agua a los consumidores “vulnerables, vulnerables severos o en riesgo de exclusión” durante la vigencia del Real Decreto-ley 8/2020.

🔹 Se fija la prórroga automática de la vigencia del bono social hasta el 15 de septiembre de 2020 para aquellos beneficiarios a los que les venza con anterioridad el plazo previsto de 2 años.

🔹 Se acuerda la moratoria en el pago de deudas hipotecarias para la adquisición de vivienda habitual para deudores hipotecarios:

Desempleados

Empresarios o profesionales que sufran sustanciales pérdidas de ingresos o caídas de ventas superiores al 40%, o

Cuyas unidades familiares, durante el mes anterior a la solicitud de la moratoria, no alcancen determinados niveles de ingresos, la cuota hipotecaria represente más del 35%de sus ingresos y la crisis sanitaria haya alterado sus circunstancias económicas

Dicha moratoria tendrá que solicitarla el deudor aportando la debida documentación en un plazo máximo de 15 días a contar desde el 18 de marzo de 2020. El acreedor dispondrá del mismo plazo para tramitar la solicitud. Finalmente, una vez concedida deberán notificar su existencia y duración al Banco de España.

🔹 Se establece el beneficio de excusión a los avalistas o fiadores hipotecantes en situación de vulnerabilidad, aun habiendo renunciado a él contractualmente.

🔹 Se acuerda el mantenimiento de los servicios de comunicaciones electrónicas y la conectividad de banda ancha durante la vigencia del estado de alarma a todos los usuarios actuales, así como la prestación del servicio universal de telecomunicaciones, debiendo garantizar el proveedor de la misma la calidad y continuidad del servicio.

Asimismo, quedan temporalmente suspendidas las portabilidades, tanto de numeración fija como móvil, excepto en casos de fuerza mayor.

🔹 Se acuerda la suspensión de los plazos de devolución de los productos comprados durante el estado de alarma, sin importar la modalidad de compra (presencial u online), iniciándose de nuevo los plazos cuando concluya la vigencia del real decreto-ley o sus prórrogas.

Medidas financieras y de garantía de liquidez

🔹 El Ministerio de Asuntos Económicos y Transformación Digital otorgará hasta 100.000 millones en avales a la financiación, concedida por entidades de crédito, establecimientos financieros de crédito y entidades de dinero electrónico y de pagos para aquellas empresas y autónomos que lo precisen para atender sus necesidades derivadas de la gestión de facturas, necesidad de circulante, obligaciones financieras o tributarias u otras necesidades de liquidez. Las condiciones y requisitos necesarios para la obtención de tales avales todavía están por determinar.

🔹 Se acuerda la ampliación del límite de endeudamiento neto del Instituto de Crédito Oficial en 10.000 millones de euros para aumentar las Líneas ICO de financiación a empresas y autónomos.

🔹 Se establece un línea de cobertura aseguradora de hasta 2.000 millones de euros otorgada por CESCE para los créditos de circulante necesarios para la compañía exportadora con cargo al Fondo de Reserva de los Riesgos de Internacionalización para aquellas PYMES que, fruto de la crisis generada por el COVID-19, tengas problemas de liquidez.

🔹Se aprueban medidas financieras para titulares de explotaciones agrarias que suscribieron préstamos de créditos financieros como consecuencia de la sequía de 2017, cuyos períodos de amortización podrán ser prolongados hasta en un año si lograsen acuerdos con las entidades financieras.

🔹 Se establece una dotación del Fondo de Provisiones Técnicas Red Cervera y proyectos de I+D+i para dar cobertura a los riesgos en que pueda incurrir el Centro para el Desarrollo Tecnológico e Industrial al financiar, mediante préstamos, proyectos de I+D+i de PYMES y de empresas de mediana capitalización.

🗣Y para concluir…

Todas estas medidas de carácter urgente y extraordinario estarán en vigor durante un mes a contar desde la fecha de su entrada en vigor, es decir, el 18 de marzo de 2020. Sin embargo, tras ser evaluada, si la situación lo requiere el Gobierno podrá mediante nuevo Real Decreto-ley prorrogar la duración de las mismas. Aún así, aquellas medidas previstas en el real decreto-ley 8/2020 que tienen determinado un plazo de duración de sujetarán al mismo.

Desde Aktion os invitamos a que consultéis nuestras recientes y futuras publicaciones para estar informados y ganarle esta batalla al virus.

Marta Quevedo Jaime – Tax Intern

María Díaz – Legal intern