")

La caída en el volumen de inversión de los fondos de private equity y venture capital, junto con el ajuste en la valoración de las startups, refleja un cambio en el ecosistema de inversión hacia una mayor prudencia y rigor.

En este contexto, las cláusulas antidilución se han convertido en una herramienta clave para los inversores que buscan proteger su participación y minimizar riesgos. Sin embargo, su implementación requiere un equilibrio cuidadoso para no desincentivar nuevas inversiones ni complicar en exceso las relaciones contractuales.

¿Qué son las Cláusulas Antidilución?

Las Cláusulas Antidilución tienen el propósito de compensar a los inversores de la compañía (o a los tenedores de participaciones preferentes) por la dilución que sufren como consecuencia de las down rounds; es decir, son aquellas cláusulas cuya finalidad es compensar a los inversores en situaciones en las que tenga lugar una ronda de inversión a una valoración inferior a la que se aplicó a ellos en su momento.

Estas cláusulas son solicitadas a menudo por aquellos inversores que desconfían de la valoración de compañía en la que van a invertir, con el fin de minimizar el impacto negativo que una down round puede tener sobre su inversión.

No deben confundirse las Cláusulas Antidilución con el Derecho de Asunción Preferente (en España, este último está recogido en la Ley de Sociedades de Capital). Este último permite a los socios de la compañía invertir su parte proporcional en una nueva ampliación de capital para evitar cualquier dilución, tanto política como económica, por la creación de nuevas participaciones sociales.

Este post hace referencia exclusivamente a las Cláusulas Antidilución, es decir, aquellas que brindan una protección adicional únicamente a los socios inversores (o titulares de participaciones preferentes) en los supuestos de down round.

📌 Tipos de Cláusulas Antidilución:

Existen, principalmente, dos mecanismos para la aplicación de las Cláusulas Antidilución: de precio medio ponderado (Weighted Average Price) y de protección completa (Full Ratchet).

El mecanismo weighted average price tiene, a su vez, dos variantes: “Narrow Based Weighted Average” (NBWA) y “Broad Based Weighted Average” (BBWA).

La fórmula Full Ratchet es la más agresiva/dilutiva para los emprendedores y socios sin protección antidilución, seguida de la NBWA y finalmente BBWA, la menos dilutiva (es decir, la que quieres pelear como founder si vas a conceder antidilución).

La forma más sencilla de entender estos mecanismos es a través de un ejemplo.

Una Sociedad presenta la siguiente cap table:

| Socios | Parts. | % | Parts. FD | % FD |

| Fundadores | 350.000 | 83,73% | 350.000 | 75,36% |

| Business Angels | 68.000 | 16,27% | 68.000 | 14,64% |

| ESOP | – | – | 46.444 | 10,00% |

| 418.000 | 100,00% | 464.444 | 100,00% |

En la Serie A, el Inversor A ha invertido 400.000 € a una valoración premoney fully diluted de 3.000.000 €, resultando un precio por participación de 6,46 €, por lo que el Inversor A suscribe 61.926 participaciones sociales. Como consecuencia de la inversión la cap table queda de la siguiente forma:

| Socios | Parts. | % | Parts. FD | % FD |

| Fundadores | 350.000 | 72,93% | 350.000 | 66,49% |

| Business Angels | 68.000 | 14,17% | 68.000 | 12,92% |

| ESOP | – | – | 46.444 | 8,82% |

| Inversor A | 61.926 | 12,90% | 61.926 | 11,76% |

| 479.926 | 100,00% | 526.370 | 100,00% |

Posteriormente, la Sociedad decide levantar una segunda ronda de financiación (Serie B), en la que el Inversor B invierte 900.000 € a una valoración premoney de 2.000.000 € (down round, debido a que la valoración premoney es inferior al postmoney de la ronda anterior), resultando un precio por participación de 3,80 €. Por tanto el Inversor B suscribe 236.867 participaciones sociales. Si no existiese ningún mecanismo Antidilución a favor del Inversor A, la cap table quedaría como sigue:

| Socios | Parts. | % | Parts. FD | % FD |

| Fundadores | 350.000 | 48,83% | 350.000 | 45,86% |

| Business Angels | 68.000 | 9,49% | 68.000 | 8,91% |

| ESOP | – | – | 46.444 | 6,09% |

| Inversor A | 61.926 | 8,64% | 61.926 | 8,11% |

| Inversor B | 236.867 | 33,05% | 236.867 | 31,03% |

| 716.793 | 100,00% | 763.237 | 100,00% |

👉 Veamos ahora que sucedería de tener el Inversor A concedido algunos de los mecanismos antidilución que hemos comentado:

- FULL RATCHET

Es la cláusula más agresiva para los emprendedores y socios sin protección antidilución, y, en contrapartida, la más beneficiosa para el inversor. Bajo esta cláusula, el Inversor A recibe las participaciones que le corresponderían de haber aplicado, en su suscripción inicial de participaciones, el precio por participación de la down round(Serie B), en lugar del precio superior que pagó.

Además, la creación de nuevas participaciones para el Inversor A también tendrá efectos sobre la toma de participación del Inversor B, ya que las nuevas participaciones creadas como consecuencia de la aplicación de la Cláusula Antidilución se considerarán capital fully diluted (FD) a efectos de calcular el precio de las participaciones que va a asumir el Inversor B en la down round.*

*Esto nos llevará a una referencia circular, en la que deberemos saber el número de participaciones que se crearán para compensar al Inversor A para averiguar el precio por participación de la down round, y viceversa. Por ello, es recomendable la utilización de hojas de cálculo para realizar estas operaciones.

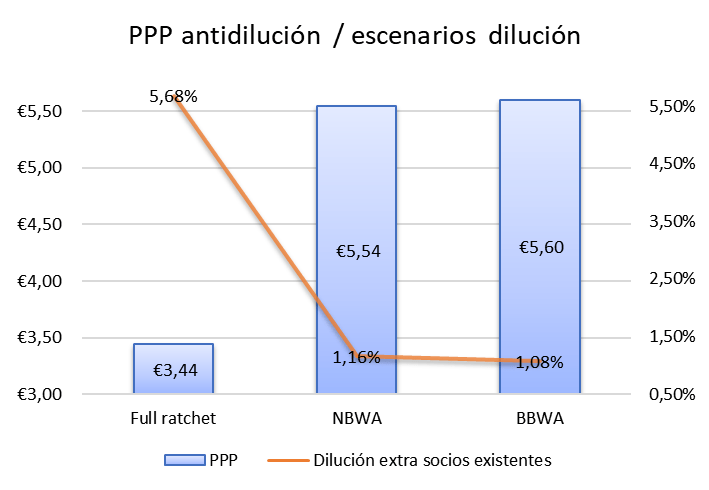

- Si el Inversor A hubiese invertido 400.000 € a un precio de 3,44 € por participación, hubiese adquirido 116.111 participaciones, que suponen 54.185 participaciones más de las que adquirió en la Serie A. Por tanto, el Inversor A tendría el derecho a recibir 54.185 nuevas participaciones;

- El Inversor B suscribiría 261.250 participaciones a cambio de su inversión de 900.000,00 €.

Por tanto, una vez realizadas todas las operaciones descritas en los párrafos anteriores, el cap table de la sociedad quedará como sigue:

| Socios | Parts. | % | Parts. FD | % FD |

| Fundadores | 350.000 | 44,01% | 350.000 | 41,58% |

| Business Angels | 68.000 | 8,55% | 68.000 | 8,08% |

| ESOP | – | – | 46.444 | 5,52% |

| Inversor A | 116.111 | 14,60% | 116.111 | 13,79% |

| Inversor B | 261.250 | 32,85% | 261.250 | 31,03% |

| 795.361 | 100,00% | 841.806 | 100,00% |

- PRECIO MEDIO PONDERADO O “WEIGHTED AVERAGE PRICE”:

En las cláusulas redactadas bajo este mecanismo, el nuevo precio por participación para la Serie A se calcula mediante una ponderación entre en el valor que tenía la compañía antes de la down round y el importe de la down round.

La fórmula para calcular el nuevo precio medio ponderado por participación es la siguiente:

CP2 = [(CP1 x A) + (B x C)] / (A + C)

CP2 Nuevo PPP* inversor

CP PPP pagado por Inversor A

A Total parts. antes down round

B PPP en down round

C Parts. emitidas en down round

*PPP= Precio Por Participación

Dentro de las cláusulas de precio medio ponderado existen dos modalidades:

A. NARROW BASED WEIGHTED AVERAGE (NBWA)

En la fórmula NBWA, para calcular el número de participaciones anteriores a la down round(en nuestra fórmula, la letra “A”) sólo se tienen en cuenta las participaciones en las que se divide el capital social, excluyendo del cómputo las stock options o phantom shares. En nuestro ejemplo, no sé computará el ESOP (46.444), por lo que únicamente se tendrá en cuenta las participaciones en las que se divide el capital social antes de la down round (479.926).

Además, al igual que hemos indicado en el mecanismo Full Ratchet, debemos tener en cuenta que la creación de nuevas participaciones para el Inversor A también tendrá efectos sobre la toma de participación del Inversor B, ya que las nuevas participaciones creadas como consecuencia de la aplicación de la Cláusula Antidilución se considerarán capital fully diluted (FD) a efectos de calcular el precio de las participaciones que se crearán en la down round, lo que a su vez afectará a la letra “C” de la fórmula. Por ello, es recomendable la utilización de hojas de cálculo para realizar estas operaciones.

Tras la aplicación de la fórmula a nuestro ejemplo, obtenemos que:

- El nuevo precio para el Inversor A (en nuestra fórmula, “CP2”) es de 5,54 €, por lo que si el inversor hubiese invertido 400.000 € a este precio, hubiese adquirido 72.139 participaciones, que suponen 10.213 más de las que adquirió en la Serie A. Por tanto, el Inversor A tendrá derecho a suscribir 10.213 nuevas participaciones.

- El nuevo precio para la down round es de 3,73 €, por lo que el Inversor B suscribirá 241.462 a cambio de una inversión de 900.000 €.

Por tanto, una vez realizadas todas las operaciones descritas en los párrafos anteriores, el cap table de la sociedad quedará como sigue:

| Socios | Parts. | % | Parts. FD | % FD |

| Fundadores | 350.000 | 47,84% | 350.000 | 44,98% |

| Business Angels | 68.000 | 9,29% | 68.000 | 8,74% |

| ESOP | – | – | 46.444 | 5,97% |

| Inversor A | 72.139 | 9,86% | 72.139 | 9,27% |

| Inversor B | 241.462 | 33,00% | 241.462 | 31,03% |

| 731.601 | 100,00% | 778.046 | 100,00% |

B. BROAD BASED WEIGHTED AVERAGE (BBWA)

En la fórmula BBWA, para calcular el número de participaciones anterior a la down round (letra “A” de nuestra fórmula) se tendrán en cuenta no sólo las participaciones sociales en que se divide el capital social, sino también cualquier instrumento que pueda convertirse en participaciones sociales (stock options) o cualquier instrumento en virtud del cual la sociedad deba pagar en algún momento un importe que se calculará por referencia al valor de las participaciones sociales (phantom shares). Es decir, el conocido como capital fully diluted.

Por tanto, y a diferencia de NBWA, en la letra “A” de nuestra fórmula quedará integrado por el capital social (479.926) más el ESOP (46.444) = 526.370.

Además, tal y como hemos indicado anteriormente, las nuevas participaciones creadas como consecuencia de la aplicación de la Cláusula Antidilución se considerarán capital fully diluted (FD) a efectos de calcular el precio por participación de la down round, lo que afectará a su vez a la letra “C” de la fórmula.

Tras la aplicación de la fórmula a nuestro ejemplo, obtenemos que:

- El nuevo precio para el Inversor A (en nuestra fórmula, CP2) es de 5,60 €, por lo que si el Inversor A hubiese invertido 400.000 € a este precio, hubiese adquirido 71.395 participaciones, que suponen 9.469 más de las que adquirió en la Serie A.

- El nuevo precio para la down round es de 3,73 €, por lo que el Inversor B suscribirá 241.128 a cambio de una inversión de 900.000 €.

Por tanto, una vez realizadas todas las operaciones descritas en los párrafos anteriores, el cap table de la sociedad quedará como sigue:

| Socios | Parts. | % | Parts. | % FD |

| Fundadores | 350.000 | 47,91% | 350.000 | 45,05% |

| Business Angels | 68.000 | 9,31% | 68.000 | 8,75% |

| ESOP | – | – | 46.444 | 5,98% |

| Inversor A | 71.395 | 9,77% | 71.395 | 9,19% |

| Inversor B | 241.128 | 33,01% | 241.128 | 31,03% |

| 730.523 | 100,00% | 776.967 | 100,00% |

A continuación, se representa de forma gráfica el impacto en el precio por participación de los diferentes mecanismos antidilución, así como la dilución extra que supone para los socios sin protección antidilución, a fin de tener una visión ilustrativa del impacto de los distintos mecanismos:

📌 Conclusión

No existe una respuesta definitiva sobre si la Cláusula Antidilución debe aceptarse o no en el pacto de socios de la compañía. No obstante, sobre todo en aquellas situaciones en las que exista discusión con los potenciales inversores sobre la valoración de la compañía, será difícil evitar la inclusión de esta cláusula en el pacto de socios. Por ello, es fundamental que los emprendedores comprendan los matices e implicaciones que conllevan los distintos mecanismos de Antidilución, con el fin de minimizar su impacto, ya que su dilución y su dinero (y de otros socios sin protección, como pueden ser los FFF o los Business Angels) está en juego.

Francisco Navalón – Corporate & Startup – Lawyer