Como bien es sabido, el próximo 30 de junio finaliza el plazo para presentar la declaración del IRPF, en la que debemos incluir todas aquellas rentas que hayamos obtenido a lo largo del año 2022, incluidas las ganancias o pérdidas que se hayan percibido como consecuencia de la operativa con criptomonedas.

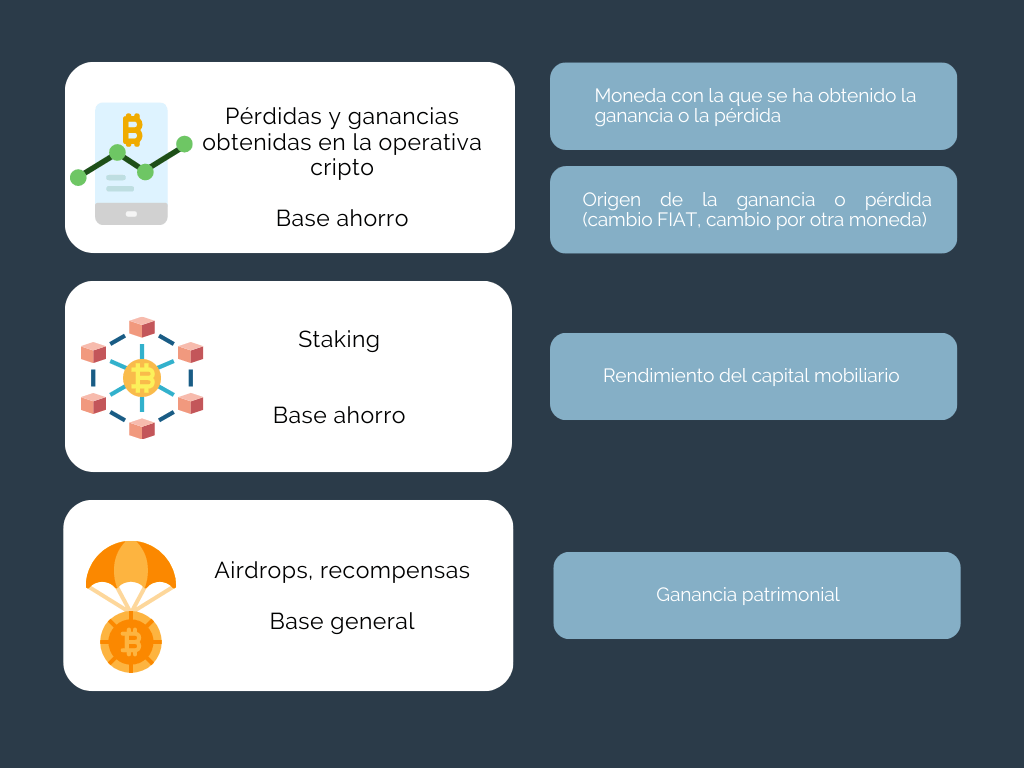

Una de las novedades de este año a este respecto es que la declaración de las ganancias o pérdidas que hayamos obtenido en nuestra operativa cripto exigirá una mayor información que en años anteriores. Así, deberá indicarse los resultados obtenidos en cada tipo de moneda, diferenciando el origen de la ganancia o pérdida obtenida con la misma (cambio de criptomoneda a FIAT, cambio por otra moneda diferente etc.)

Asimismo, los rendimientos del staking (rendimientos del capital mobiliario) o la percepción de recompensas o airdrops realizados por Exchanges (ganancias patrimoniales de la base imponible general), también deberán incluirse en la declaración.

Para saber más sobre el tratamiento y las implicaciones fiscales derivadas de la operativa con criptomonedas, te recomendamos que leas el artículo ¿Todavía no sabes cómo tributan las cripto monedas? de nuestro blog.

En este contexto, cada vez cobra más relevancia la creciente cantidad de información en manos de la Agencia Tributaria relativa a la operativa con criptomonedas realizadas por los contribuyentes, y que facilitará la labor de comprobación que tiene la Administración para investigar si los contribuyentes que hayan realizado esta clase de operaciones han declarado correctamente los resultados obtenidos a lo largo del año.

En el marco actual resulta evidente la tendencia de las Administraciones públicas en el establecimiento de obligaciones a prestadores de servicios y usuarios cripto, que permita a las Autoridades a la hora de obtener de disponer de la información necesaria para controlar las operaciones con monedas virtuales, tanto a nivel internacional de la OCDE (destacando el Marco de información de criptoactivos y modificaciones al sistema común de información de la OCDE) como de la Unión Europea (Proyecto de DAC 8).

En este contexto, el legislador español aprobó ya en el año 2021 la Ley 11/2021, de medidas de prevención y lucha contra el fraude fiscal, por la cual se establecieron nuevas obligaciones informativas referidas a la tenencia y operativa con monedas virtuales.

El desarrollo reglamentario de esas obligaciones se ha articulado a través del Real Decreto 249/2023, aprobado el pasado mes de abril. Las nuevas obligaciones de información desarrolladas por este Real Decreto están destinadas tanto a los prestadores de servicios sobre criptoactivos (CASPs) como a los tenedores de criptomonedas.

Si bien es cierto que actualmente siguen sin aprobarse los modelos tributarios a través de los que se dará cumplimiento a estas nuevas obligaciones informativas, los mismos ya han sido sometidos a información pública, previéndose su aprobación a lo largo de este año. Por ello, habrá que estar atentos a la aprobación de la Orden Ministerial correspondiente que aprueben definitivamente estos nuevos modelos.

Partiendo de los proyectos de modelos publicados por la Agencia Tributaria, las nuevas obligaciones de información aprobadas por el Real Decreto 249/2023 se materializarán en los siguientes modelos:

- Modelo 172: Declaración informativa sobre saldos en monedas virtuales

- Modelo 173: Declaración informativa sobre operaciones con monedas virtuales

- Modelo 721: Declaración informativa sobre monedas virtuales situadas en el extranjero

Considerando que la aprobación de estos modelos se produzca a lo largo de 2023, estas nuevas obligaciones serán efectivas en el año 2024, cuando deberá informarse de los saldos y operaciones efectuadas en este año 2023.

¿A quién está dirigido estos modelos?

En primer lugar hay que clarificar que los modelos 172 y 173 son aplicables a los prestadores de servicios sobre criptoactivos (CASPs), mientras que el modelo 721 será obligatorio para aquellas personas, entidades y establecimientos permanentes que mantengan criptoactivos localizados en el extranjero.

📌 Modelo 172: estarán obligados las personas y entidades residentes en España, así como establecimientos permanentes en territorio español, que proporcionen servicios de salvaguarda de claves criptográficas privadas en nombre de terceros con carácter principal o en conexión con otra actividad.

En la práctica, este modelo resultará aplicable a los wallets así como los denominados exchanges de criptomonedas que presten este tipo de servicios.

📌 Modelo 173: estarán obligados las personas y entidades residentes en España, así como establecimientos permanentes en territorio español que proporcionen servicios de cambio entre monedas virtuales y dinero de curso legal o entre diferentes monedas virtuales, o intermedien de cualquier forma en la realización de dichas operaciones, o proporcionen servicios para salvaguardar claves criptográficas privadas en nombre de terceros, para mantener, almacenar y transferir monedas virtuales. Este modelo resultará aplicable a los exchanges.

Hay que tener en cuenta que aquellos exchanges extranjeros que cuenten con presencia en España pueden verse afectados por esta obligación. Por ejemplo, la apertura de una sucursal u oficina en España por parte de una Sociedad extranjera que opere como exchange de criptomonedas puede suponer que la misma este sujeta a esta obligación.

👉 Hay que destacar que el Real Decreto establece la obligación de presentar este modelo para aquellas personas o entidades que realicen ofertas iniciales de nuevas monedas (ICOs). Sin embargo, cuando para el lanzamiento de la ICO se cuente con una persona o entidad sujeta a la obligación de presentar el modelo 173 (Launchpads), será este último quien deba informar en dicho modelo, y no la persona o entidad que realice la ICO.

Hay que precisar que esta obligación de información no resultará aplicable a los servicios de asesoramiento sobre monedas virtuales, la actividad de mediación entre las partes que operen con monedas virtuales, o los servicios de simple atención de órdenes de cobro y pago en dinero FIAT de quienes proporcionen servicios de cambio entre monedas virtuales y fiduciaria o entre diferentes monedas virtuales.

📌 Modelo 721: personas físicas o jurídicas residentes en España o con establecimiento permanente en territorio español que dispongan de monedas virtuales situadas en el extranjero de las que se sea titular, o respecto de las cuales se tenga la condición de beneficiario o autorizado o de alguna otra forma se ostente poder de disposición, custodiadas por personas o entidades que proporcionan servicios para salvaguardar claves criptográficas privadas en nombre de terceros.

¿Cuándo se entienden localizadas en el extranjero las criptomonedas?

El Real Decreto soluciona esta cuestión, estableciendo que se entenderán situadas en el extranjero cuando la persona o entidad o establecimiento permanente que las custodie proporcionando servicios para salvaguardar, mantener, almacenar y transferir dichas monedas, no esté obligado a presentar el modelo 172.

En la práctica, cuando se emplee un wallet o exchange que no esté sujeto a la obligación de información contenida en el modelo 172 (al no ser residente en España, ni disponer de un establecimiento permanente en este territorio), se entenderá que las criptomonedas son mantenidas en el extranjero.

¿Cuál es el contenido de estos modelos?

Con carácter general, los nuevos modelos incluirán la identificación de los titulares o beneficiarios de criptomonedas, así como el valor en euros de los saldos mantenidos por los Usuarios.

- Modelo 172: los obligados a presentar este modelo deberán reportar a la Agencia tributaria la siguiente información:

- Identificación de las personas o entidades a quienes correspondan en algún momento del año las monedas virtuales (ya sea como titulares, beneficiarios o autorizados), así como los saldos existentes a 31 de diciembre.

¿Qué ocurre si trasfiero mis criptomonedas a un exchange en el extranjero? En ese caso, el Exchange en España obligado a proporcionar la información a través del modelo 172 deberá informar del saldo existente a la última fecha de custodia.

- Respecto los saldos de criptomonedas, deberá informarse por cada criptomoneda, el tipo de moneda, el número de unidades a 31 de diciembre y su valoración en euros.

- Modelo 173: en este modelo, deberá informarse a la Administración tributaria respecto los siguientes aspectos:

- Identificación de los sujetos que efectúen las operaciones incluidas en el modelo

- Operaciones realizadas:

- Tipo de operación

- Fecha de operación

- Tipo y número de criptomonedas adquiridas, transmitidas, permutadas o transferidas

- Valoración en euros por el que se efectúa la operación

- Comisiones y gastos vinculados a la operación que vayan a percibirse por el exchange

- Operaciones realizadas:

Esta misma información es igualmente exigible para los casos de lanzamiento de una ICO, o de un Launchpad ofrecido a través de un Exchange (cosa que suele ser habitual en la práctica), para el sujeto obligado en cada caso.

- Modelo 721: este modelo, análogo al ya vigente modelo 720 que tratamos en nuestro anterior post, exige una serie de información, combinación del contenido de las otras dos obligaciones exigidas a los CASPs.

El obligado a presentar este modelo deberá informar sobre el prestador de servicios (indicando su página web), así como la identificación de las monedas y su saldo a 31 de diciembre, incluyendo el número de unidades y su valor en euros.

Es importante indicar que el obligado a proporcionar esta información será el titular, autorizado o beneficiario de las criptomonedas mantenidas en el extranjero a 31 de diciembre.

Sin embargo, las personas que hayan dejado de ostentar la titularidad, autorización o beneficio en algún momento del año, deberán informar sobre los saldos existentes en la fecha en que se ha dejado de tener esa condición.

📌 Al igual que ocurre en el modelo 720, se prevén una serie de exclusiones de la obligación de presentación de este modelo 721:

- Cuando el saldo a 31 de diciembre valorados en euros no exceda de forma conjunta los 50.000 euros.

- Cuando los titulares sean Sociedades residentes en España, así como establecimientos permanentes en este territorio y personas físicas que desarrollen actividades económicas, y que registren las criptomonedas en su contabilidad de forma individualizada.

- Cuando los titulares sean entidades exentas en el Impuesto sobre Sociedades

Une vez presentado el Modelo 721, en los años sucesivos sólo existirá obligación de informar cuando se produzca un incremento del del saldo conjunto de monedas de 20.000 euros.

¿Cómo se valoran las criptomonedas?

Respecto la incógnita de cómo valorar las operaciones y saldos de criptomonedas que deben informarse a la Agencia Tributaria, el Real Decreto distingue entre dos situaciones:

- Si la contraprestación de las operaciones en moneda FIAT, se considera la contraprestación obtenida.

- Cuando total o parcialmente, la contraprestación sea en moneda virtual, debe tomarse la cotización que ofrezcan las principales plataformas de negociación o sitios web de seguimiento de precios en la fecha en la que se haya efectuado la operación o, en su defecto, proporcionarán una estimación razonable del valor de mercado en euros de la moneda virtual en la fecha en la que se haya efectuado la operación

A este respecto, resulta interesante lo contenido en el proyecto del modelo 721, donde se indica que se informará de la plataforma o sitio web de seguimiento de precios de donde se ha obtenido la valoración, o en su caso, el lugar dónde se ha obtenido la cotización o el valor utilizado.

Las nuevas obligaciones informativas aprobadas por el Real Decreto 249/2023 se enmarcan en la voluntad de la Administración tributaria de supervisar la operativa en el sector cripto. Como puede comprobarse, mucha de la información que se solicita a los prestadores de servicios cripto sobre las operaciones efectuadas por los Usuarios en exchanges y saldos mantenidos en wallets se ha introducido en la declaración de IRPF del año 2023, cuya campaña de presentación ya ha comenzado.

Habrá que estar atentos a las novedades regulatorias que desde el ámbito europeo y nacional se están aprobado en relación con este sector, y que suponen la aprobación de nuevas obligaciones a cumplir tanto por parte de los CASPs como de los usuarios de este mercado.